进入2017年,彩电业又到了一个关键节点,不论从市场格局还是技术路线的选择来看,行业的变数已越来越多。

量子点“碰撞”OLED

对彩电行业来说,进入2017年后,除了企业之间白热化的市场竞争外,量子点与OLED两种显示技术的“碰撞”也引起了广泛关注。

作为2018年世界杯的官方赞助商,海信集团近来开启了名为“璀璨计划”的环球品牌提升计划,并推出了其首款世界杯定制ULED电视。

海信集团总裁刘洪新表示,这一计划旨在通过赞助重大体育赛事来提升海信品牌的知名度;同时,充分发挥海信在显示技术和视频图像处理技术方面的优势,实现海信电视全球市场份额的快速提升。

据海信ULED产品经理徐斌介绍,世界杯定制ULED系列产品应用了自适应动态背光控制和量子点四维色彩还原技术,并提升了运动画面的智能帧测算法,可以准确地还原出运动物体的轨迹,画面清晰、流畅,如同亲临赛场。

事实上,随着海信、TCL、三星等越来越多的厂商加入量子点阵营,量子点电视已成为彩电市场一股庞大的新兴力量。据中怡康零售监测数据显示,刚刚过去的五一彩电市场,量子点电视的零售量渗透率达到2.6%,而OLED电视的零售量渗透率仅0.6%。

不过,对量子点和OLED谁才是彩电显示技术主流的话题,业界的意见也是“针尖对麦芒”。

在4月中旬举行的“2017年国际量子点显示产业论坛”上,众多专家表示,与OLED相比,更看好量子点电视。浙江大学教授彭笑刚表示,量子点技术大大提升了液晶电视的色彩表现力,而且成本低,性能优越,在资源危机下,量子点无疑是最佳选择;国际著名量子点材料发明公司Nanosys的大中华区总经理罗忠升则认为,量子点技术具有色彩纯度高、色彩还原能力强、亮度高和寿命久等优势,是显示行业的一次重大变革;而中国电子商会副秘书长陆刃波更是宣称,量子点技术成为彩电产品的主流显示技术已毫无悬念。

与上述企业不同,康佳却选择了OLED。康佳多媒体事业部总经理吕剑认为,目前的量子点电视产品不是很稳定,耐热性也较差,同时在形态上OLED也比量子点更具有多样性,OLED才是未来电视该有的模样。

家电行业资深观察人士刘步尘表示,OLED和量子点都是对液晶显示技术的超越,但超越程度不同,OLED对液晶的超越,好比汽车对马车的超越,而量子点对液晶的超越,更像一辆马车对另一辆马车的超越。

互联网电视遇“寒冬”

除了显示技术的争执,互联网电视企业的现状也是业界关注的热点。而引爆这一话题的就是乐视致新总裁梁军的一封公开信。

梁军在乐视414生态电商节前夕抛出的这封公开信,开门见山提出了对未来一段时间市场宏观环境的四个判断:第一,这几年大量新互联网品牌以各种名义进入已经缺乏有效增长的智能电视市场,提前透支了未来几年的销量;第二,整个电视行业都面临原材料成本上涨问题,导致整体电视产品出现持续性的价格上涨,抑制了部分电视消费需求;第三,中国房地产市场的调整将会持续一段时间,电视产品销售缺乏房地产行业的有效拉动;第四,消费结构向中高端升级,中国用户需要的不再是低价产品,而是优质的产品。

正是基于这一判断,梁军认为,整个中国互联网电视业将面临一段宏观市场上的困难时期,而一部分企业将无法度过寒冬。

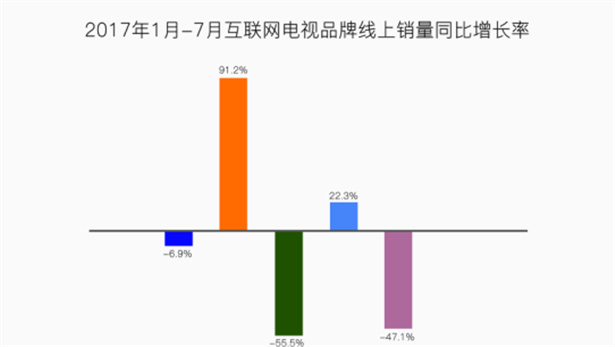

业界认为,近几年狂飙突进的互联网电视企业正处于一个关键性的转折点上,而乐视当下的资本危局,正是整个互联网电视行业的缩影。与五年前资本竞相涌入的火爆情景相比,如今的互联网电视表现差强人意。除了小米和乐视仍在坚持外,爱奇艺、优酷等巨头已悄悄退出了战场。

有消息称,一直以乐视为学习榜样的暴风也出现了资金链危机。今年以来,暴风集团董事长冯鑫已累计进行6次股份质押,而其中就有5次股份质押行为集中在4月份。

自2015年3月24日上市以来,暴风集团从7.14元的发行价一路疯涨,40天里出现36个涨停,创下327.01元/股的最高价纪录。但现在,暴风集团的股价却出现大幅下跌,截至5月4日收盘时,报于30.05元/股。

在股价大跌的同时,暴风集团的业绩也不好。暴风集团发布的财报显示,公司2016年的净利润同比下降69.53%至5281万元;2017年一季度,暴风集团净利润延续2016年的下跌势头,亏损1647.8万元,同比暴跌585%。

互联网电视的问题出在哪?业界认为,从消费者的角度来看,互联网电视输在了体验上。起初,互联网电视为了抢占市场,许下了很多诺言,最终却没有兑现。而在互联网电视标榜的内容方面,并没有与传统电视形成差异化的竞争格局。此外,互联网电视的价格也在逐渐提高,与传统电视品牌的差距逐渐消失。

随着一轮又一轮的竞争,互联网电视在成本、内容和体验方面的优势已消失殆尽。中怡康的数据显示,以3月为例,销量排名前十的品牌,只有一家是互联网品牌;销量排名前20的品牌,也仅有3家是互联网品牌。

在产业观察家洪仕斌看来,互联网电视今年或将正式步入洗牌期。

2017或现分水岭

显然,2017年的彩电业又到了一个关键节点,不论从市场格局还是技术路线的选择来看,行业的变数越来越多。

在业内,彩电行业的日子不好过是公认的事实,这一方面缘于彩电显示技术迭代周期短,另一方面,互联网品牌的强势“搅局”也使彩电行业遭受到了冲击。

如今,技术路线又到了碰撞的时间节点。对于未来彩电行业技术路线的选择,从近期的新产品来看,阵营已经十分明确,那就是以康佳、创维为代表的OLED阵营和以TCL、海信为代表的量子点电视阵营。尽管现在判断谁能胜出还为时过早,但技术路线之争往往是行业洗牌的绝佳时机,而每一次技术路线选择,都是一次生死考验。

而互联网电视虽说整体表现不佳,但智能化、互联网化无疑代表了行业的发展方向,在资本的助推下,新进者必不会甘于现状。

此外,随着消费升级,彩电市场也出现了新变化。中国电子视像行业协会与奥维云网前不久联合发布的2017年一季度中国彩电市场总结报告显示,彩电需求已从数量增长阶段进入质量提升阶段,市场呈现尺寸升级、功能升级、高端需求三大趋势。

据此,奥维云网副总裁董敏预测,进入2017年,彩电市场将出现分水岭,变革逐步从浅水区向深水区过渡。首先,中国彩电市场的天花板正逐渐打开。国内彩电市场规模从3000万到4000万用了8年,从4000万到5000万用了6年。接下来,从5000万到6000万预计仅需要4年的时间;其次,随着新技术的发展,无论是OLED、量子点电视还是激光电视,终将会重新抬起价格的重心,预计未来几年内,彩电价格处于总体上扬的趋势;第三,从今年开始,单纯电商的增速会急速下降,线上的电视销售将在相当长的时间段内维持全渠道40%左右的份额;第四,电视市场将发生竞争格局的强弱转化,超越和颠覆机会变大。第五,物联网的发展让智慧家庭扑面而来,电视将成为整个智慧家庭的重要枢纽,而通过大数据技术来实现创新经营将成为彩电业的主旋律。