有人说,伴随着我国房地产行业的快速成长,家电行业也走出了10年如教科书般的牛市。如何佐证这一观点?看看家电行业上市企业的股价表现便知一二。

以格力电器(000651)为例,复权来看,2006年格力的股价已经低于负5元,2015年6月格力股价突破27元,此后受到整个股市环境的影响出现大幅回落,但近期其股价已经达到41.7元,已经超过2015年高点50%。

行情来源:富途证

根据格力的股价表现,我们似乎可以觉察到,10年对于家电行业来说并不是一个轮回,而是新的开始。

事实是否真的如此呢?智通财经APP挑选出我国家电上市行业中,市值较为靠前的10家企业。整体来看,这10家企业在2017年上半年取得了不俗的业绩成长,其中格力电器、海信科龙(00921)、青岛海尔(600690)、老板电器(002508)、苏泊尔(002032)以及小天鹅A(000418)在期内的营收及净利润增长均超过20%。

资料来源:根据上市公司2017年上半年财报及年内股价表现整理

落到股价表现上,10家公司的表现也令人陶醉,截至10月18日,年内涨幅超过70%的公司有5家,排名前4的分别是格力、美的、海信科龙以及海尔。为什么要强调前4名呢?因为这四家公司有一个共同的特点,没错,就是空调。

空调销量全方位增长,助推科龙业绩大增

智通财经APP了解到,今年上半年白电产品国内市场表现不一,冰箱市场刚需不足,增长乏力,根据中怡康的统计数据,截至2017年6月,冰箱行业累计零售量同比增长1.7%,累计零售额同比增长4.8%。

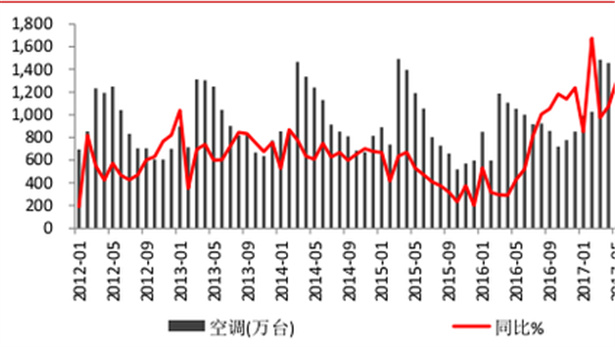

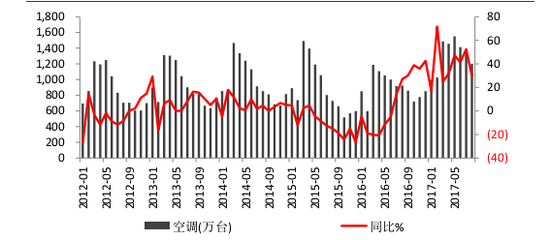

空调市场则受益于2016年库存消化清理为市场补货释放空间、高温天气以及三四级市场转暖等利好因素,表现亮眼,根据中怡康的统计数据,截至2017年6月,空调市场累计零售量同比增长26.3%,累计零售额同比增长31.9%。

出口市场方面,海外主要经济体市场继续回暖,出口需求提升,根据海关统计数据,2017年上半年冰冷产品出口量同比增长17.1%,出口额同比增长18.1%,空调产品出口量同比增长12.3%,出口额同比增长4.6%。

受益于需求端景气度大幅提升,海信科龙空调业务收入达到85.25亿元人民币(下同),同比大增57.38%,空调业务占主营业务比重提升至53.32%。

智通财经APP获悉,海信科龙空调业务快速增长的主要原因有三点,其一是通过智能产品与技术的升级,促进产品核心质量指标持续向好,海信牌、科龙牌产品质量环节NPS指标分别同比改善25.6% 和26.1%。

其二,推进渠道下沉,重点拓展三四线市场,三四线市场销售收入同比大幅增长。

其三,在出口方面,加大产品海外营销力度,根据海关出口统计数据,2017年上半年公司空调产品出口量同比增长70.8%,远高于行业12.3%的增长水平。

可见,海信科龙在空调领域已经开始展现其爆发力,在未来,能够将公司带到一个新的高度的,除了传统家用空调外,还有中央空调。

中央空调遇重大发展机遇

智通财经APP了解到,中央空调行业近年来异军突起,成为家电消费升级的一大领域,根据奥维云网统计,2017年上半年中央空调延续了之前的增长态势,同比增长24.5%,其中多联机仍是主要产品,上半年占比达到65.9%,同比增长46.9%。

2017 年上半年中央空调市场容量为240 亿,其中家装零售和工程项目类分别为160 亿、80 亿,家装市场较2016年同期同比增长50%,项目类同比增长10%。在家装零售渠道销量快速增长拉动下,2017年上半年中央空调行业市场销售额已突破430 亿,较2016年同期同比增长22.9%,为近几年市场容量最高值。

除家庭装修外,轨道交通正成为推动空调行业需求的有力推动因素。据了解,过去5年,我国拥有地铁运营线路的城市由17座增加至27座,运营线路里程由1740公里增长至3169公里。截至2016年底,获准建设城市轨道交通的城市由2012年的35个增加到43个,规划总里程约8600公里。到2020年,我国城市轨道交通运营里程或将达到6000公里。

在此背景下,中央空调的需求量将保持快速增长势头,海信科龙也将因中央空调的大发展,迎来重大发展机遇。

据悉,海信科龙参股的海信日立,目前在中央空调领域的市场占有率为9%,排在大金、格力、美的之后,居于第二梯队龙头的市场地位。

资料来源:海信科龙官网

海信日立主要产品为多联机,受益于行业高速增长,日立上半年营收44.18 亿元,同比增长56.94%,净利润7.11 亿元同比增长51.92%,为海信科龙带来了3.31亿元的长期股权投资收益。

随着消费者接受能力提高以及市场容量扩大,海信科龙商用空调业务或将受益于行业的高速增长,继续为公司带来快速成长的收益。

低估值,股价回调值得关注

值得注意的是,海信科龙(00921)目前的PE为8.99倍,PB为2.34倍,而格力电器的PE则为16.2倍,PB为5.93倍;青岛海尔PE为20.5倍,PB为3.63倍;美的集团PE为21.59倍,PB为4.77倍。

行情来源:富途证券

用最简单的估值方法可以比较出,海信科龙在估值方面具备吸引力。此外,海信科龙股价经历过前期大涨最高上攻至13.84港元,其后经历了超过4成的股价回调,目前股价反弹至10港元区间后又有回调迹象,在高成长预期下股价回调不失为买入机会。